以前、下のリンクで、

「年金保険」、「養老保険」、「学資保険」、「終身保険」には入らないほうが良いということをお知らせしました。

丸2年以上経った今でもそれは変わりません。

スポンサーリンク

残った選択肢

そうすると自分に万一のことがあったときに残された家族に対する保険の選択肢は、「定期保険」もしくはそれに類する保険しかありません。

定期保険とは

定期保険とはその名の通り、期間が定まった保険です。

加入してから満了(満期と考えてください)までの間に万一のことがあった場合には保険金が支払われます。

満了後だと1円も保険金は出ません。

詳しくは以下のリンクをご覧いただくと理解が深まると思います。

定期保険の性質って?

主にお知らせしたいのは契約内容と保険料の相関関係です。

というのは、ライフネット生命が巧妙な宣伝をしているからです。

見たことありません?

「保険金500万円で、保険料が659円」って。

これって、これだけでは情報が少なすぎなんです。

私は保険を売り歩いていましたので、すぐに小さい文字に目が行きます。

小さい文字で書かれているのは、

- 30歳

- 男性

- 保険期間10年

ここまで言って初めて情報として完結します。

更に言うならば、支払い方法(月払い?年払い?)があれば完璧です。

では、条件を揃えて、比較するとどうなるかを表にしました。

以下、コトワリがない限り月払い保険料の比較です。

●まず、保険金に保険料は正比例するのか?

倍率の欄を見ていただければわかりますが、保険金1000万円の保険料が1,068円に、対して保険金2000万円の保険料は1,886円と2倍ではなく1.77倍となっています。つまり、保険料は保険金に完全に正比例するわけではありません。

これは、保険金額が上がるに従って顕著です。

なぜならば、保険料は、

保険料=純保険料+付加保険料

で成り立っているからです。

ここに、

純保険料は、純粋に保険金支払いのための原資。

付加保険料は、保険会社の手数料。

と考えてください。

付加保険料は保険金額が上がっても、あまり変化しませんのでこのような傾向になります。

●男女差と保険期間について

上の表を見ると、ざっくりと男女差は2割強の保険料の差になると思います。

また、10年満了とか80歳満了とか見慣れない単語があると思いますが、これは保険期間を保険の期間(10年とか20年とか)で表すか被保険者の年齢で表すかの違いです。

当然90歳満了って言うのは保険会社の立場から言うとリスクが高いですので保険料はドンと高くなります。

後述しますが、

保険料が高い=損だ

というのは早計ですので、最後まで読んでくださいね。

●加入年齢と保険料について

30歳加入の場合は男女とも前の項目の表にあります。

40歳加入と50歳加入の表です。

この表で20年満了と65歳満了の順番が逆になっていますが、間違えではありません。

40歳加入で20年後は60歳で、50歳加入で20年後は70歳だからです。

同様に50歳加入の30年満了は80歳までとなり、80歳満了の保険料が同じになります。

これを見ていただければわかるように加入時点の年齢は保険料に大きな差を生じます。

●保険を更新するとどうなるか?

30歳に1000万円の定期保険に加入し、60歳になるまで30年間掛け続ける仮定の表です。

30年ということは360回保険料を支払います。

更新すると最初は保険料が安いのですが年齢に従って徐々に高くなります。

支払総額で約2割近く更新しない場合よりも高くなります。

掛け捨てる保険料は安いに越したことはありません。

なので、欲しい保険期間の間は保険を更新するタイプにするのは損です。

これは是非とも知っておいてください。

更に、事情により解約した場合、更新型の場合は殆ど解約返戻金は戻りませんが、更新しない保険契約の場合、解約返戻金が出る場合があります。

そうです、カケステなのに中途解約で解約返戻金が出る場合があるのです。

それは、生命保険の場合、契約期間の間、一定の保険料を支払うからなのです。

例えば、上の例でいうと、更新しない場合、保険会社の立場から言うと、若い被保険者から高い保険料を支払ってもらうので、保険料のもらい過ぎが生じます。

そして、そのもらい過ぎは保険会社の中で留保され、保険期間の終盤に保険金の原資として使われます。

だから一定の保険料となります。

中途解約してしまった場合、タイミングによっては、この保険料のもらいすぎの積立が返金されると言うわけです。

以上が知っておきたい「定期保険」の性質となります。

余談

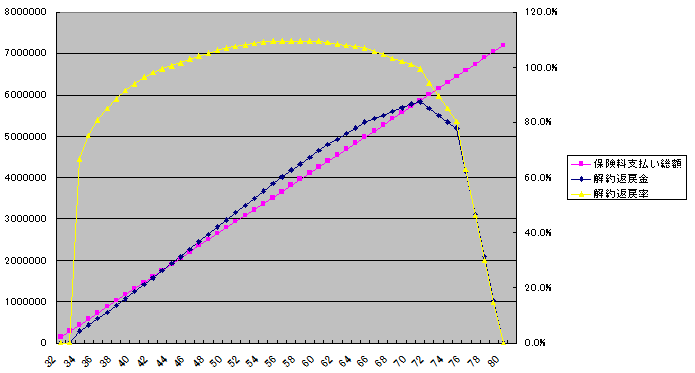

余談ですが、定期保険でも解約返戻金が出る例が私の保険です。

予定利率が良い(4%)時代、私が自分で設計した保険を見るとそれが極端にわかります。

32歳のときに加入しました。

定期保険を80歳まで払い続けます。その総額は、700万円を超えます。

80歳を過ぎても元気ならば、700万円は戻りません。

しかし、面白いことにこの保険は解約返戻金が出る(タイミングがあります)。

なんと44歳~70歳の間は解約返戻率が100%を超えます(右メモリ)。

つまりその間は保険料として投入したお金より解約返戻金の方が多いことになります。

今から考えると錬金術のような保険です。

もうこんな好条件の保険は作れません。

ここまで読んでいただき、ありがとうございます。<(_ _)>

また、よかったら下のアイコンをポチッとしてもらえると嬉しいです。

⇦のアイコンをポチッと!

⇦のアイコンをポチッと!